24小时热线:

17323024232

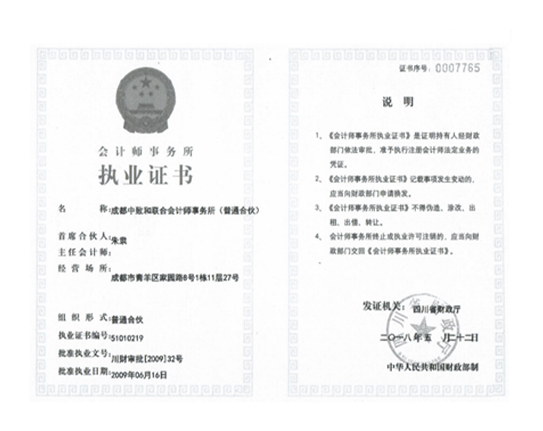

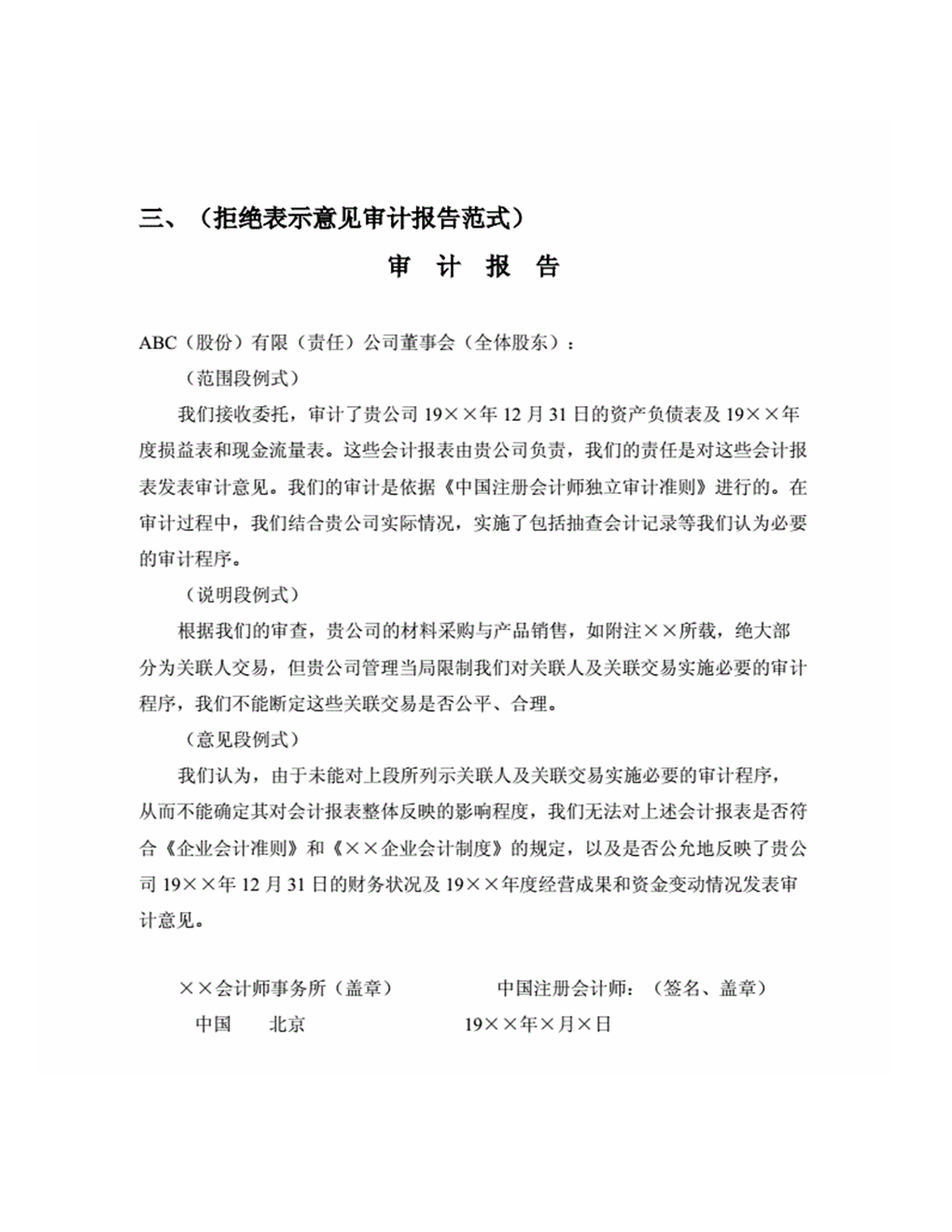

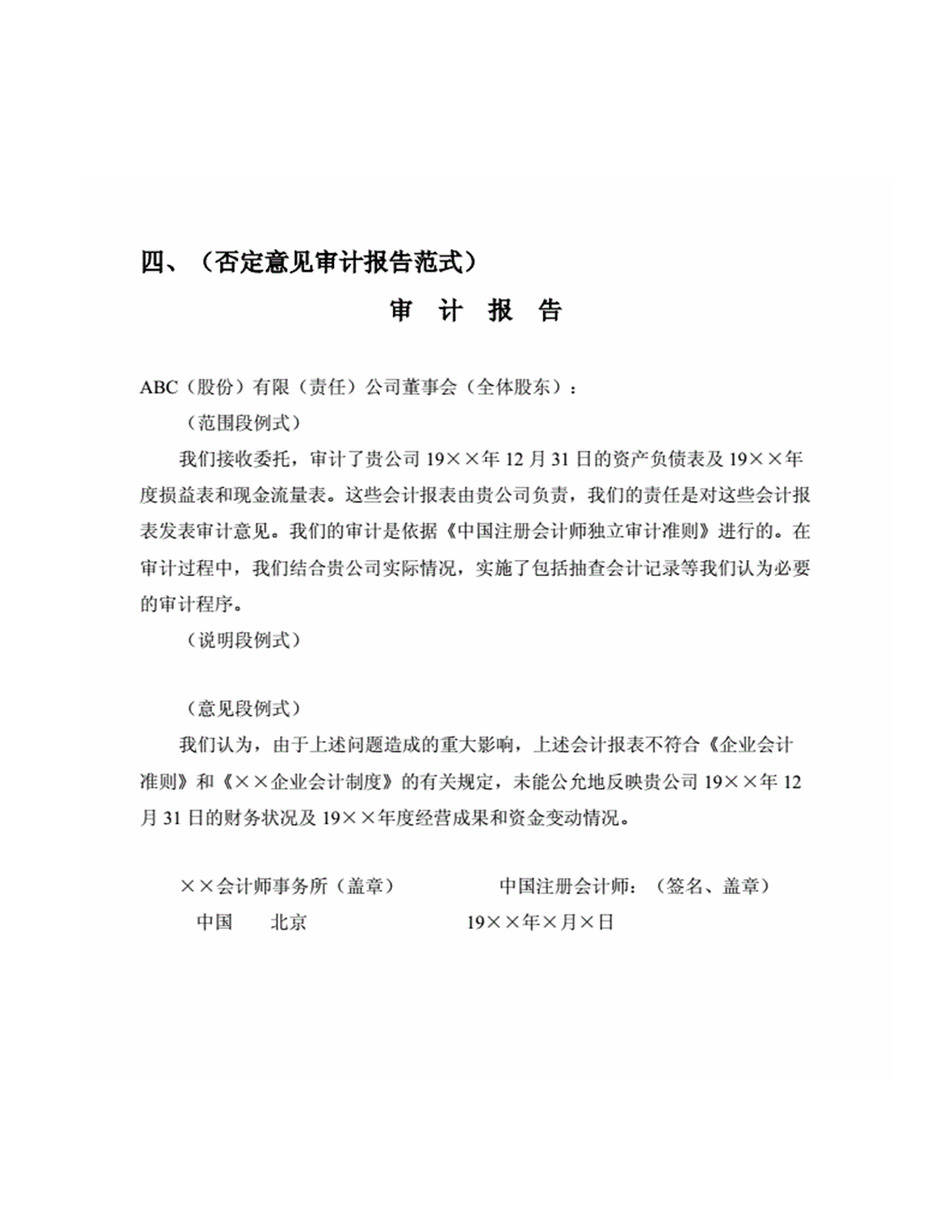

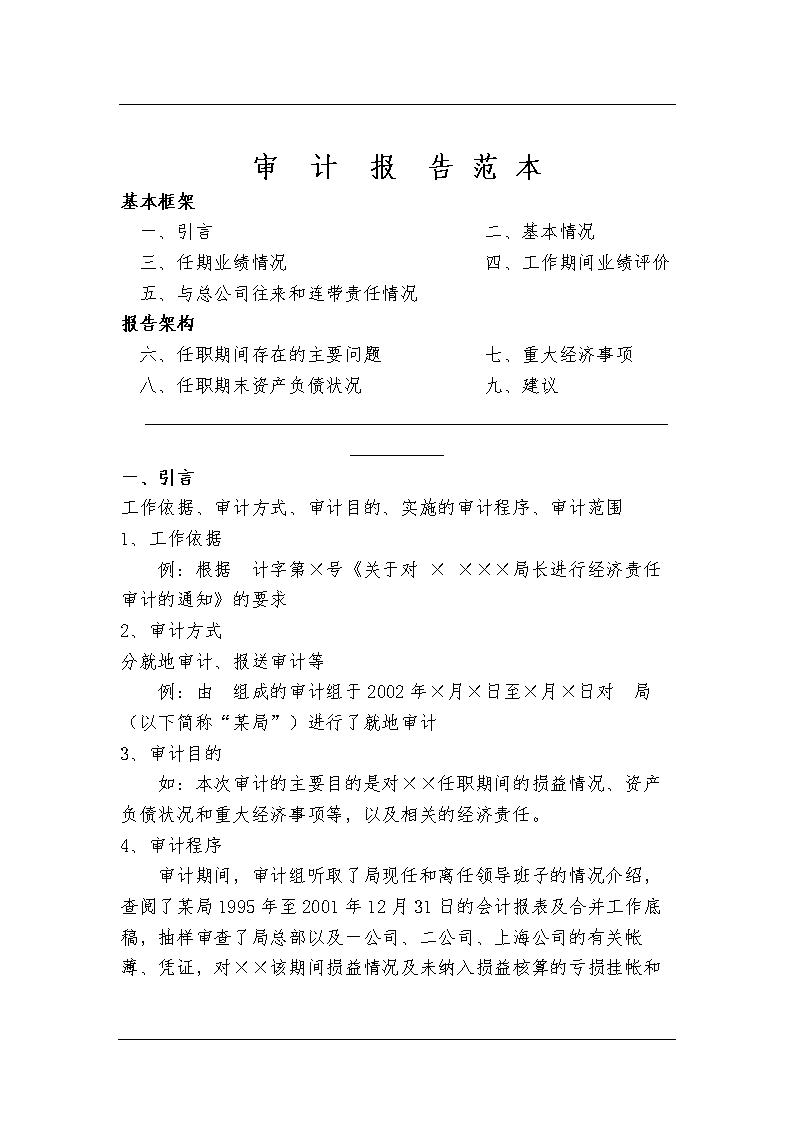

1.审计报告的要素;

2.标题;

3.收件人;

4.引言段;

5.管理层对财务报表的责任段;

6.注册会计师的责任段;

7.审计意见段;

8.注册会计师签名和盖章;

9.会计师事务所的名称、地址及签章;会计报表审计所需资料

贵公司专业、严谨的态度在当今时代实属难得,整体业务水平不错,工作人员服务很细致,能够根据我的需求,提出合理的建议和方案,在此感谢中致和。

与贵公司的合作非常融洽,工作人员的专业技能与业务水平让我非常满意,一直都尽量满足我的要求,感谢贵公司的支持,期待未来有更广阔的合作空间!